http://www.iefimerida.gr

Σε ακόμα μια αλλαγή στη νέα φορολογική κλίμακα, πριν αυτή φτάσει στη Βουλή, προχώρησε το υπουργείο Οικονομικών, καθώς όπως διαπιστώθηκε, υπήρχαν σοβαρές στρεβλώσεις στη κατανομή των φορολογικών βαρών. Αυτό που «χτυπάει», όμως, είναι η εφαρμογή του ανώτατου συντελεστή από τα επίπεδα των μόλις 26.000 ευρώ, ενώ σε κάθε περίπτωση η νέα εκδοχή της κλίμακας δεν σχετίζεται με τις προσδοκώμενες αλλαγές στη φορολογική μεταχείριση των παιδιών.

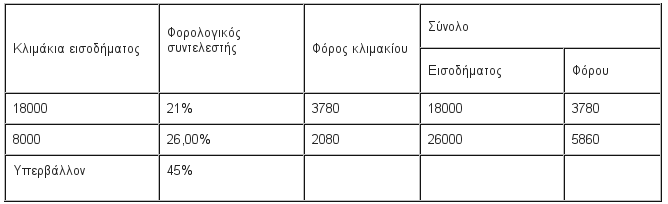

Ειδικότερα, στη τελική της μορφή η κλίμακα προβλέπει έως τις 18.000 ευρώ εισόδημα, συντελεστή 21%, από τις 18.001 έως τις 26.000 ευρώ συντελεστή 26%, ενώ από εκεί και πέρα θα εφαρμόζεται συντελεστής 45%. Προκειμένου να αποφευχθούν επιβαρύνσεις- μαμούθ λόγω της εφαρμογής του ανώτατου συντελεστή από τόσο χαμηλά, η έκπτωση φόρου των 1.950 ευρώ, που αντικαθιστά το γενικό αφορολόγητο των 5.000 ευρώ, θα ισχύει για όλα τα εισοδήματα, χωρίς απομείωση, όπως προέβλεπε το σχέδιο που είχε δοθεί στα κόμματα.

Αν και η νέα κλίμακα έχει δημοσιονομικά ουδέτερο αποτέλεσμα, σε σχέση με το προηγούμενο σχέδιο, η ασφαλιστική δικλείδα είναι η γενικευμένη έκπτωση φόρου των 1.950 ευρώ, κάτι που σημαίνει ότι εάν τους επόμενους μήνες παρατηρηθούν δημοσιονομικές αποκλίσεις, αυτή η έκπτωση θα είναι μεταξύ των πρώτων υποψηφίων για «ψαλίδισμα», όπως άλλωστε προβλέπει το νέοΜνημόνιο για απαλλαγές και εξαιρέσεις, αφήνοντας έτσι εκτεθειμένους χιλιάδες φορολογούμενους στις άγριες διαθέσεις του ανώτατου συντελεστή 45%.

Επί του παρόντος, με βάση τη νέα εκδοχή της κλίμακας, για εισοδήματα έως 18.000 ευρώ δεν υπάρχει η παραμικρή διαφοροποίηση, για εισοδήματα από 18.000 έως 25.000 ευρώ η αύξηση του συντελεστή στο 26% απορροφά το όφελος της διατήρησης ανέπαφων των 1.950 ευρώ, ενώ για εισοδήματα από 25.000 ευρώ έως 44.000 ευρώ προκύπτουν μικρές ελαφρύνσεις, πάντα, σε σχέση με το αρχικό σενάριο. Από τις 45.000 ευρώ και πάνω, η νέα εκδοχή της κλίμακας φέρνει επιβαρύνσεις που κυμαίνονται στα 300 ευρώ.

Ενδεικτικά, με την εφαρμογή της νέας κλίμακας, για 26.000 ευρώ εισόδημα προκύπτει ελάφρυνση 150 ευρώ σε σχέση με το αρχικό σχέδιο. Σε σχέση με τα ισχύοντα, για φορολογούμενο χωρίς παιδιά προκύπτει ελάφρυνση 10 ευρώ, για υπόχρεο με 1 παιδί αύξηση φόρου 190 ευρώ και με 2 παιδιά 690 ευρώ. Αντιθέτως, για 50.000 ευρώ εισόδημα προκύπτει επιβάρυνση κατά 280 ευρώ σε σχέση με το αρχικό σχέδιο. Όσον αφορά, δε, στη σύγκριση με τα ισχύοντα, προκύπτει αύξηση φόρου 2.090 ευρώ για φορολογούμενο χωρίς παιδιά, 2.290 ευρώ για υπόχρεο με 1 παιδί και 2.490 ευρώ για φορολογούμενο με 2 παιδιά.

Αυτή η εικόνα των μεγάλων επιβαρύνσεων στους φορολογούμενους με παιδιά, που δεν καλύπτεται από τα νέα Οικογενειακά Επιδόματα ειδικά σε τρίτεκνους και πολύτεκνους, αποτελεί το βασικό πεδίο διαφωνιών μεταξύ του υπουργείου Οικονομικών και των τριών κομμάτων που στηρίζουν τη κυβέρνηση. Ν.Δ.ΠΑΣΟΚ και ΔΗΜΑΡ ,ζητάνε είτε να υπάρξει προσαύξηση στην έκπτωση των 1.950 ευρώ είτε να αυξηθούν τα Επιδόματα. Από το υπουργείο Οικονομικών τονίζουν ότι δεν μπορεί να ασκείται κοινωνική πολιτική μέσω της φορολογίας κι ότι είναι προβληματική η προσαύξηση της έκπτωσης των 1.950 ευρώ λόγω διαφορετικής αντιμετώπισης των ελευθέρων επαγγελματιών που δεν τη δικαιούνται.

Ορθότερη χαρακτηρίζεται η ενίσχυση των νέων Επιδομάτων κυρίως με εσωτερική ανακατανομή τους, ενώ σε κάθε περίπτωση επισημαίνεται ότι προαπαιτούμενο των όποιων αλλαγών είναι η εξασφάλιση ισοδύναμων μέτρων 450 εκατ. ευρώ, εκ των οποίων περίπου 100 εκατ. ευρώ υπολογίζεται το κόστος ενίσχυσης για τρίτεκνους- πολύτεκνους)

Στην αναζήτηση των ισοδύναμων έχουν προταθεί η περαιτέρω αύξηση της φορολογίας καταθέσεων στο 17,5% αντί 15% από 10% σήμερα, η υψηλότερη φορολογία στη μεγάλη ακίνητη περιουσία, η φορολόγηση όλων των εισοδημάτων με βάση τη κλίμακα, η αύξηση του Τέλους Επιτηδεύματος των ελευθέρων επαγγελματιών.

Η αρχική εισήγηση

Για εισόδημα μέχρι 18.000 ευρώ ο φόρος μειώνεται κατά 1.950 ευρώ

Για εισόδημα από 18.001 έως και 29.000 ευρώ η μείωση των 1.950 ευρώ περιορίζεται κατά 50 ευρώ ανά 1.000 ευρώ εισοδήματος

Για εισόδημα από 29.001 ευρώ η μείωση των 1.950 ευρώ περιορίζεται κατά 100 ευρώ ανά 1.000 ευρώ εισοδήματος.

Η τελική απόφαση

Σε ακόμα μια αλλαγή στη νέα φορολογική κλίμακα, πριν αυτή φτάσει στη Βουλή, προχώρησε το υπουργείο Οικονομικών, καθώς όπως διαπιστώθηκε, υπήρχαν σοβαρές στρεβλώσεις στη κατανομή των φορολογικών βαρών. Αυτό που «χτυπάει», όμως, είναι η εφαρμογή του ανώτατου συντελεστή από τα επίπεδα των μόλις 26.000 ευρώ, ενώ σε κάθε περίπτωση η νέα εκδοχή της κλίμακας δεν σχετίζεται με τις προσδοκώμενες αλλαγές στη φορολογική μεταχείριση των παιδιών.

Ειδικότερα, στη τελική της μορφή η κλίμακα προβλέπει έως τις 18.000 ευρώ εισόδημα, συντελεστή 21%, από τις 18.001 έως τις 26.000 ευρώ συντελεστή 26%, ενώ από εκεί και πέρα θα εφαρμόζεται συντελεστής 45%. Προκειμένου να αποφευχθούν επιβαρύνσεις- μαμούθ λόγω της εφαρμογής του ανώτατου συντελεστή από τόσο χαμηλά, η έκπτωση φόρου των 1.950 ευρώ, που αντικαθιστά το γενικό αφορολόγητο των 5.000 ευρώ, θα ισχύει για όλα τα εισοδήματα, χωρίς απομείωση, όπως προέβλεπε το σχέδιο που είχε δοθεί στα κόμματα.

Αν και η νέα κλίμακα έχει δημοσιονομικά ουδέτερο αποτέλεσμα, σε σχέση με το προηγούμενο σχέδιο, η ασφαλιστική δικλείδα είναι η γενικευμένη έκπτωση φόρου των 1.950 ευρώ, κάτι που σημαίνει ότι εάν τους επόμενους μήνες παρατηρηθούν δημοσιονομικές αποκλίσεις, αυτή η έκπτωση θα είναι μεταξύ των πρώτων υποψηφίων για «ψαλίδισμα», όπως άλλωστε προβλέπει το νέοΜνημόνιο για απαλλαγές και εξαιρέσεις, αφήνοντας έτσι εκτεθειμένους χιλιάδες φορολογούμενους στις άγριες διαθέσεις του ανώτατου συντελεστή 45%.

Επί του παρόντος, με βάση τη νέα εκδοχή της κλίμακας, για εισοδήματα έως 18.000 ευρώ δεν υπάρχει η παραμικρή διαφοροποίηση, για εισοδήματα από 18.000 έως 25.000 ευρώ η αύξηση του συντελεστή στο 26% απορροφά το όφελος της διατήρησης ανέπαφων των 1.950 ευρώ, ενώ για εισοδήματα από 25.000 ευρώ έως 44.000 ευρώ προκύπτουν μικρές ελαφρύνσεις, πάντα, σε σχέση με το αρχικό σενάριο. Από τις 45.000 ευρώ και πάνω, η νέα εκδοχή της κλίμακας φέρνει επιβαρύνσεις που κυμαίνονται στα 300 ευρώ.

Ενδεικτικά, με την εφαρμογή της νέας κλίμακας, για 26.000 ευρώ εισόδημα προκύπτει ελάφρυνση 150 ευρώ σε σχέση με το αρχικό σχέδιο. Σε σχέση με τα ισχύοντα, για φορολογούμενο χωρίς παιδιά προκύπτει ελάφρυνση 10 ευρώ, για υπόχρεο με 1 παιδί αύξηση φόρου 190 ευρώ και με 2 παιδιά 690 ευρώ. Αντιθέτως, για 50.000 ευρώ εισόδημα προκύπτει επιβάρυνση κατά 280 ευρώ σε σχέση με το αρχικό σχέδιο. Όσον αφορά, δε, στη σύγκριση με τα ισχύοντα, προκύπτει αύξηση φόρου 2.090 ευρώ για φορολογούμενο χωρίς παιδιά, 2.290 ευρώ για υπόχρεο με 1 παιδί και 2.490 ευρώ για φορολογούμενο με 2 παιδιά.

Αυτή η εικόνα των μεγάλων επιβαρύνσεων στους φορολογούμενους με παιδιά, που δεν καλύπτεται από τα νέα Οικογενειακά Επιδόματα ειδικά σε τρίτεκνους και πολύτεκνους, αποτελεί το βασικό πεδίο διαφωνιών μεταξύ του υπουργείου Οικονομικών και των τριών κομμάτων που στηρίζουν τη κυβέρνηση. Ν.Δ.ΠΑΣΟΚ και ΔΗΜΑΡ ,ζητάνε είτε να υπάρξει προσαύξηση στην έκπτωση των 1.950 ευρώ είτε να αυξηθούν τα Επιδόματα. Από το υπουργείο Οικονομικών τονίζουν ότι δεν μπορεί να ασκείται κοινωνική πολιτική μέσω της φορολογίας κι ότι είναι προβληματική η προσαύξηση της έκπτωσης των 1.950 ευρώ λόγω διαφορετικής αντιμετώπισης των ελευθέρων επαγγελματιών που δεν τη δικαιούνται.

Ορθότερη χαρακτηρίζεται η ενίσχυση των νέων Επιδομάτων κυρίως με εσωτερική ανακατανομή τους, ενώ σε κάθε περίπτωση επισημαίνεται ότι προαπαιτούμενο των όποιων αλλαγών είναι η εξασφάλιση ισοδύναμων μέτρων 450 εκατ. ευρώ, εκ των οποίων περίπου 100 εκατ. ευρώ υπολογίζεται το κόστος ενίσχυσης για τρίτεκνους- πολύτεκνους)

Στην αναζήτηση των ισοδύναμων έχουν προταθεί η περαιτέρω αύξηση της φορολογίας καταθέσεων στο 17,5% αντί 15% από 10% σήμερα, η υψηλότερη φορολογία στη μεγάλη ακίνητη περιουσία, η φορολόγηση όλων των εισοδημάτων με βάση τη κλίμακα, η αύξηση του Τέλους Επιτηδεύματος των ελευθέρων επαγγελματιών.

Η αρχική εισήγηση

Για εισόδημα μέχρι 18.000 ευρώ ο φόρος μειώνεται κατά 1.950 ευρώ

Για εισόδημα από 18.001 έως και 29.000 ευρώ η μείωση των 1.950 ευρώ περιορίζεται κατά 50 ευρώ ανά 1.000 ευρώ εισοδήματος

Για εισόδημα από 29.001 ευρώ η μείωση των 1.950 ευρώ περιορίζεται κατά 100 ευρώ ανά 1.000 ευρώ εισοδήματος.

Η τελική απόφαση